em busca de respostas do Prefeito")

terá Páscoa dos Sonhos")

- Pesquisa da FecomercioSP aponta que lares da capital equilibraram melhor as contas, atingindo o menor patamar de inadimplência no último trimestre do ano

Mercado de trabalho aquecido, mais acesso ao crédito e aumento da renda real resultaram em um cenário positivo para as famílias paulistanas, em dezembro.

A Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP), mostrou queda na parcela de famílias endividadas e inadimplentes em comparação ao mesmo mês de 2023.

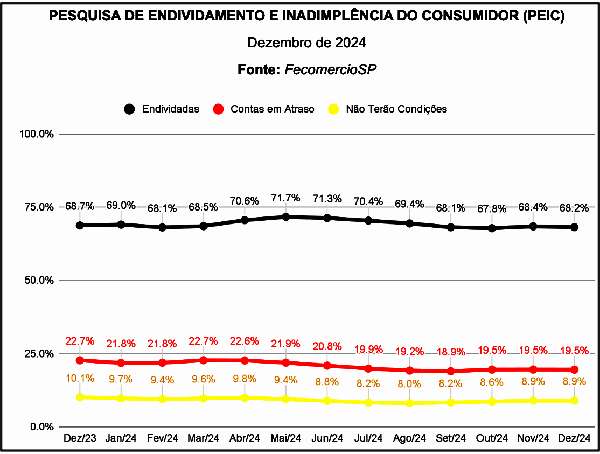

Em dezembro de 2024, 68,2% das famílias declararam ter dívidas e 19,5% afirmaram ter contas em atraso, queda de 3,2 pontos porcentuais (p.p.) em relação a um ano antes — o que significa 124,2 mil lares a menos nessa situação.

De acordo com a análise da entidade, o resultado se deve ao ótimo desempenho do mercado de trabalho, resultando na menor taxa de desemprego da série histórica, e à inflação, que, até os últimos meses do ano, permanecia dentro da meta, fatores que estimularam a massa de rendimento dos trabalhadores na cidade para R$ 36,6 bilhões, no terceiro trimestre de 2024, superando os R$ 34,5 bilhões registrados no ano anterior.

Esse ganho real de renda, aliado à maior segurança no emprego, estimulou um movimento de quitação de dívidas em atraso, reduzindo a taxa de inadimplência para abaixo de 20% na capital paulista.

Apesar do aumento da taxa de juros, o cenário deve permanecer sustentável, mantendo o endividamento e a inadimplência sob controle ao menos até a metade deste ano.

Já a taxa de endividamento permanece elevada. Em dezembro, eram 2,78 milhões de famílias nessa situação — com oscilações durante o ano, em maio chegou a 71,7%.

No entanto, o prazo médio de comprometimento de dívidas sofreu redução ao longo do ano: de 8 meses, no começo de 2024, para 7,4 meses, em dezembro. O indicador do porcentual de renda comprometida com as dívidas revela mais saúde financeira das famílias e mais dependência de rendimentos próprios para sustentar o consumo, com a queda para 29,4%

O cartão de crédito

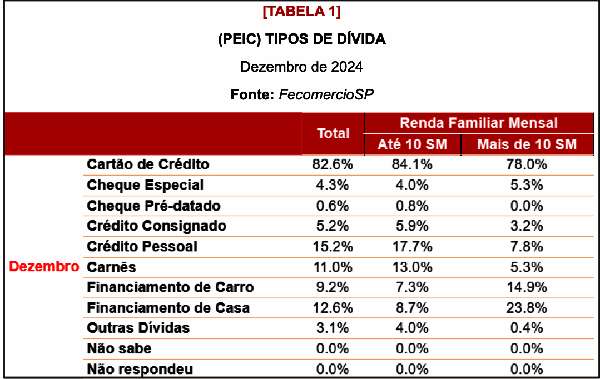

O principal tipo de dívida ainda é o cartão de crédito, registrando, em dezembro, 82,6%. Em janeiro de 2024, esse porcentual era de 85,5%, chegando ao pico de 88,1% em maio, mas voltando a cair na parte final do ano [tabela 1].

O crédito pessoal também registrou alta ao longo do ano, chegando a atingir 17,6% em setembro — maior nível desde 2012, mas encerrando o ano em 15,2%.

A FecomercioSP destaca que o aumento de dívidas não é necessariamente negativo, pois contrair crédito para consumo é fundamental à economia, especialmente em um país de renda média-baixa, onde é comum financiar aquisições. O problema surge quando a conjuntura desfavorece a quitação dos créditos, levando à inadimplência.

Os entrevistados na PEIC

A Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) é apurada mensalmente pela FecomercioSP desde fevereiro de 2004. São entrevistados aproximadamente 2,2 mil consumidores na capital paulista.

Em 2010, houve uma reestruturação do questionário para compor a pesquisa nacional da Confederação Nacional do Comércio (CNC), e, por isso, a atual série deve ser comparada a partir de 2010.

O objetivo da PEIC é diagnosticar os níveis tanto de endividamento quanto de inadimplência do consumidor. O endividamento é quando a família possui alguma dívida.

Inadimplência é quando a dívida está em atraso. A pesquisa permite o acompanhamento dos principais tipos de dívida, do nível de comprometimento do comprador com as despesas e da percepção deste em relação à capacidade de pagamento, fatores fundamentais para o processo de decisão dos empresários do comércio e demais agentes econômicos, além de ter o detalhamento das informações por faixa de renda de dois grupos: renda inferior e acima dos dez salários-mínimos.

<<Com apoio de informações/fonte: Assessoria de Comunicação/Fecomércio>>

Contas em atraso – Contas em atraso – Contas em atraso – Contas em atraso

{kind=link}